この記事では、エポスカードの初期限度額や最終的な上限額について解説していきます。

これからエポスカードの発行を考えている人にとって、限度額は気になる部分ですよね。

- 最初は限度額いくらぐらいなんだろう?

- もしかして低い…?

- 限度額は引き上がるのかな?

せっかくカードを作っても、最初の限度額が低かったら使い勝手が悪くて困りますよね…

ということでエポスカードの限度額について徹底調査しました!

今回の内容を読むことで、エポスカードのおおまかな限度額の目安がわかります。

ですのでぜひ最後まで読んでみてください!

目次

エポスカードの最初の限度額目安は50万円

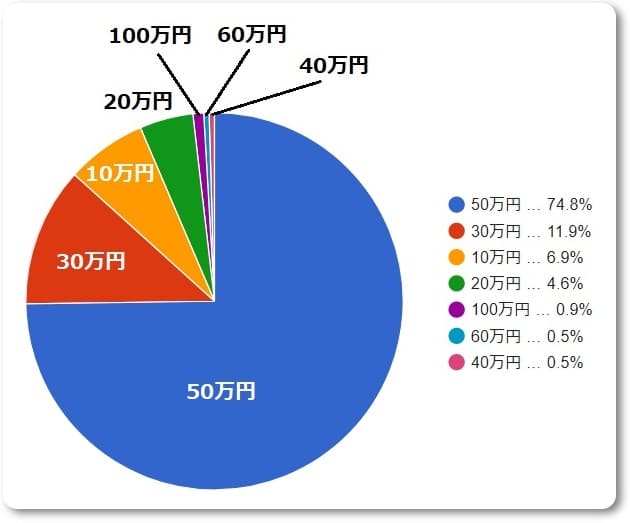

エポスカードの初期限度額を知るために、「クレファン」というクレジットカード情報サイトでリサーチをしました。

218個の口コミで限度額を調べ、割合をまとめたのがこちらです。

約75%の人が初期限度額50万円という結果になりました。

ちなみに私がエポスカードを発行した時も初期限度額は50万円でした。

エポスカードを発行した時の私のスペックも載せておきますね。

- 年齢:33歳

- 職業:自営業

- 年収:300万円

私自身、年収は高くありませんが、それでも50万円というそこそこの限度額を最初に設定してもらえました。

限度額が50万円なら、とりあえず毎月のカード利用で困ることもありません。

ちなみに普段遣いで困らないためにも、初期限度額は最低でも30万円はほしいところ。

そして、先ほどの円グラフで30万円以上の初期限度額の割合は、88.6%になっています。

つまり、エポスカードユーザーの約9割は、カード利用で困らないだけの初期限度額が設定されているということですね!

エポスカードの限度額は増額申請できる?

エポスカードの限度額が低かった場合、増額申請をして限度額を引き上げてもらうことはできるのでしょうか?

残念ながら、エポスカードでは増額申請ができません。公式サイトでもその内容が書かれています。

※お客様のご要望による継続的な増額申請は承っておりません。

引用元:エポスカード公式

ですので限度額を引き上げたいなら、エポスカードを普段から使って実績を積み、勝手に上がるのを待つしかありません。

ただし、どうしても急な出費がある場合などは、一時増額の申請なら可能です。

![]() エポスカードの一時増額サービス

エポスカードの一時増額サービス

- ブライダル(結婚式、披露宴):最大400万円まで設定

- ブライダル以外:現在の利用可能枠の2倍、または利用可能枠+100万円のうち、少ない方の額を設定

申し込みができるのはエポスNetからのみ。

エポスカードセンターや電話では申し込みを受け付けていないので、注意しましょう。

そして、申し込みの際には審査があります。

審査にかかる時間はブライダルで約1週間、ブライダル以外で2~3日ほどです。

また、審査落ちの可能性ももちろんあるので、その点は頭に入れておきましょう。

エポスカードの限度額は勝手に上がる?

エポスカードをコンスタントに使うことで、限度額が勝手に上がることがあります。

これはエポスカード側から優良顧客と認められたからですね。

カード会社は決済手数料によって利益を上げています。

ですので当然ながらカードをたくさん使ってくれる人は、カード会社の利益をもたらしてくれる優良顧客なわけです。

そのためさらにエポスカードを使ってもらうために、カード会社が限度額を引き上げてくれるということですね。

ちなみに私は優良顧客でないので、エポスカードの限度額は最初から変わらず50万円のまま(笑)

私の場合、メインはリクルートカードを使っており、エポスカードの支払いは毎月0円です。

さすがに支払いがない人を優遇するわけにもいきませんよね。

限度額が自然と引き上がるためには、やはりコンスタントにエポスカードを使う必要があります。

エポスカードの限度額の最終上限は?

エポスカードの限度額は、最終的にどれくらいまで引き上がるのでしょうか?

ネットの情報や口コミを調べたところ、90~100万円程度まで限度額が上がるケースが多いようです。

もちろん人によっては「100万円って少なくない?」と思うかもしれません。

ですが年会費無料のエポスカードでこの限度額なら、十分ではないでしょうか?

ちなみに途中で話したように、エポスカードは限度額の増額申請ができません。

限度額はカード利用実績に応じて勝手に引き上がるものです。

なので限度額を上げたいなら、エポスカードをコツコツ使って利用実績を積み上げていきましょう。

いずれにしても実績を積むのは早いに越したことはありません。

ですのでエポスカードを持っていない方は、以下の公式サイトからカードを発行しておくといいかもしれませんね。

\入会だけで2000ポイント!/

エポスカードの限度額についてのQ&A

エポスカードの限度額について、ここからは以下の疑問に回答していきます。

- 限度額が上がらない場合の原因は?

- 一時増額の審査に落ちた場合の原因は?

- 限度額を下げることはできる?

- エポスゴールドカードの限度額は?

では順番に見ていきましょう。

限度額が上がらない場合の原因は?

カードを作って日が浅いか、あるいはコンスタントにカードを使っていないことが原因として考えられます。

その場合はもう少し利用を続けて、実績を作ってみてください。

ただし、増額の最終的な判断はエポスカード側でするので、必ず増額されるとは言い切れません。

もし利用枠をどうしても増やしたいなら、楽天カードなどの増額申請ができるカードを作るのも一つです。

利用状況にもよりますが、楽天カードでは最大で100万円まで限度額を増やすことができますよ!

一時増額の審査に落ちた場合の原因は?

以下のような原因が考えられます。

- カードを発行してから日が浅い

- 利用実績が足りない

- 返済遅れがあった

この場合、もし増額を再度申請したいのであれば、時間を置くことをおすすめします。

というのも増額申し込みをすると、信用情報に記録が残るからです。

少なくとも半年は時間をあけてから、増額申請することをおすすめします。

限度額を下げることはできる?

以下のエポスカスタマーセンターに連絡することで、限度額の引き下げが可能です。

![]() エポスカードカスタマーセンター

エポスカードカスタマーセンター

- 東京:03-3383-0101

- 大阪:06-6630-0101

(9:30~18:00、1月1日休業)

引き下げ額は10万円単位となっています。

ちなみに限度額を一度下げてしまうと、元の額に戻っていかないこともあるので、ここら辺は慎重に行いましょう。

エポスゴールドカードの限度額は?

一般的には80~100万円の初期限度額になっていることが多く、最大で300万円まで引き上がる可能性があります。

もしエポスカードの限度額が低いなら、エポスゴールドカードに申し込むのもありです。

ただし、エポスゴールドカードは年会費5,000円(税込)がかかるのでご注意を。(※招待によって発行した場合は無料)

ただ、エポスゴールドカードは年間50万円以上の利用で翌年以降の年会費が永年無料になります。

カードをコンスタントに使える人は、エポスゴールドカードを申し込むのもいいでしょう。

エポスカードの限度額情報まとめ

エポスカードの限度額について解説してきました。

最後に今回の内容をまとめます。

- 最初は10~100万円の範囲で限度額が割り当てられる

- 初期限度額の割合は50万円が約75%ともっとも多い

- 約9割のユーザーが30万円以上の初期限度額の設定

- カード利用実績によって限度額は勝手に上がる

- 限度額は一時増額も可能。

- 限度額の引き下げも10万円単位で可能

エポスカードの限度額は約9割の人が30万円以上の初期設定です。

そのため普段遣いであれば、基本的には不自由なく利用できるでしょう。

もちろん限度額の設定は人それぞれです。

金額が上下することもあるかもしれません。

ただ、いずれにしてもカードを早く使い始めた方が、利用実績も早く積み上がります。

ですのでエポスカードを持っていない方は、とりあえずでも以下の公式サイトからエポスカードを発行してみてくださいね♪

\入会だけで2000ポイント!/