リクルートカードではVISA、JCB、MasterCardの国際ブランドを選ぶことができます。

国際ブランドに種類があると

「違いは何かあるの?」

「結局どの国際ブランドがおすすめ?」

このように思いますよね。

私自身、リクルートカードを持っていますが、その時は特に国際ブランドを気にせずにカードを作ったんですね。

そして、リクルートカードを作った後にこう思いました。

「ちゃんと国際ブランドを選べばよかった…」

実はリクルートカードは国際ブランドによって細かな違いがたくさんあるんですね。

今回の記事ではリクルートカードの国際ブランドの違いについて詳しく解説していきます。

国際ブランド選びで後悔しないよう、ぜひ今回の内容をチェックしてみてください!

各国際ブランドで共通するリクルートカードの内容

国際ブランドによるリクルートカードの違いを紹介する前に、まずは共通内容について紹介します。

リクルートカードではどの国際ブランドを選んでも、以下の内容は変わりません。

- 本会員・家族会員ともに年会費が無料

- 1.2%のポイント還元率

- 最高2,000万円の海外旅行保険(利用付帯)

- 最高1,000万円の国内旅行保険(利用付帯)

- 年間200万円のショッピング保険

これら充実の特典はどの国際ブランドでも共通なのでご安心を!

国際ブランドで違いが出てくるリクルートカードの項目

では次に国際ブランドで違いが出てくるリクルートカードの項目について紹介します。

まずは国際ブランドによるスペックの違いを以下にまとめてみました。

※スマホの場合は横スクロールでご覧ください。

| VISA | Master | JCB | ||

| 家族カード | 発行手数料 | 無料 | 無料 | |

| 発行枚数 | 19枚まで | 8枚まで | ||

| ETCカード | 発行手数料 | 1,000円(税抜) | 無料 | |

| 年会費 | 無料 | 無料 | ||

| チャージポイント対象電子マネー | nanaco モバイルSuica 楽天Edy SMART ICOCA |

nanaco モバイルSuica 楽天Edy SMART ICOCA au WALLET |

nanaco モバイルSuica |

|

| 電子マネーチャージ上限額 | 月20万円 | ユーザーごとに異なる | ||

| QUICPay(nanaco) |  |

|

||

| Apple Pay | 登録 | |

|

|

| 店舗利用 | |

|

||

| アプリ・ネット利用 | |

|

|

|

| 銀聯カードの発行 | |

|

||

| 利用できる店舗 |  |

|

|

|

このように国際ブランドごとに細かな違いがあります。

ただ、これだとどの国際ブランドを選べばいいか悩むと思いますので、まずは簡単な結論から。

- ETCカードを発行するならJCB

- 電子マネーチャージやApple PayにこだわるならMasterCard

このように国際ブランドを選ぶことをおすすめします。

では国際ブランドによるスペックの違いを詳しく見ていきましょう!

違い①:家族カード

リクルートカードでは家族カードも無料で発行できますが、発行できる枚数に違いがあります。

| VISA | Master | JCB | |

| 発行枚数 | 19枚まで | 8枚まで | |

VISAとMasterCardのリクルートカードは、なんと19枚まで家族カードの発行が可能です。

さすがにここまで家族カードが必要な人は珍しいでしょうが、大家族などの一部の人には需要があるのかもしれません。

違い②:ETCカード

リクルートカードの国際ブランド選びで重要になるのがETCカードです。

| VISA | Master | JCB | |

| 発行手数料 | 1,000円(税抜) | 無料 | |

| 年会費 | 無料 | 無料 | |

VISAとMasterCardのリクルートカードは、ETCカードの発行に1,000円(税抜)がかかります。

ちなみに私はETCカードを無料で発行したかったので、JCBのリクルートカードを発行しました。

無料でETCカードを発行したいなら、JCBのリクルートカードがおすすめです。

違い③:チャージポイント対象電子マネー

チャージポイント対象の電子マネーでも国際ブランドで違いが出てきます。

| VISA | Master | JCB | |

| チャージポイント対象電子マネー | nanaco モバイルSuica 楽天Edy SMART ICOCA |

nanaco モバイルSuica 楽天Edy SMART ICOCA au WALLET |

nanaco モバイルSuica |

電子マネーのチャージポイントが一番お得なのは、MasterCardのリクルートカードです。

au WALLETへのチャージでポイントが付くのは、MasterCardのリクルートカードのみの特徴と言えます。

ただ、とりあえずどの国際ブランドでも、一番利用されるであろうnanacoはカバーしています。

あとはあなたが普段利用している、あるいは今後利用してみたい電子マネーをもとに、リクルートカードの国際ブランドを選んでみるといいでしょう。

違い④:電子マネーチャージ上限額

電子マネーチャージの月の上限額(全ての電子マネーのチャージ合計額)というのも、リクルートカードの国際ブランドで異なります。

| VISA | Master | JCB | |

| 電子マネーチャージ上限額 | 月20万円 | ユーザーごとに異なる | |

VISAとMasterCardのリクルートカードでは、月の電子マネーチャージ上限額が20万円までです。

JCBのリクルートカードについては、ユーザーごとに月の電子マネーチャージ上限額が異なります。

私のリクルートカード(JCB)では、月に10万円まで電子マネーチャージが可能になっています。

ただ、月の電子マネーチャージ上限額については、国際ブランド選びで重要な項目ではありません。

というのもリクルートカードの電子マネーチャージポイントは、以下のように改悪されてしまったからなんですね。

- 電子マネーチャージのポイント対象は月に3万円まで

- 30,001円以上の電子マネーチャージ分についてはポイントの対象外

参考記事:今後が危うい?リクルートカード電子マネーチャージポイントが改悪…

3万円を超えるチャージ分についてはポイントの対象外なので、3万円を超えた後で積極的にチャージする人はまずいないでしょう。

そうなると10万円や20万円といった国際ブランドごとに設定されている電子マネーチャージ上限額も意味がないですよね。その上限額までチャージする人も当然いないはずです。

なので国際ブランド選びでは、電子マネーチャージ上限額の項目は特に意識する必要はありません。

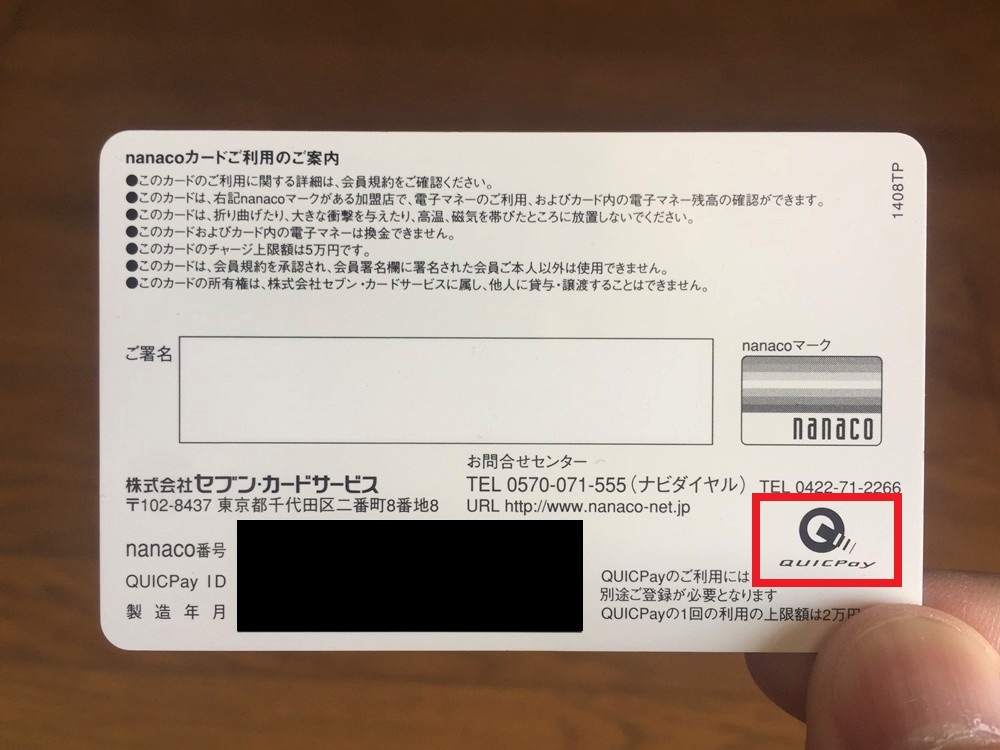

違い⑤:QUICPay(nanaco)

次に紹介するのがQUICPay(nanaco)の違いです。

| VISA | Master | JCB | |

| QUICPay(nanaco) | |

|

|

JCBのリクルートカードではQUICPay(nanaco)が利用できます。

QUICPayとは後払い式の電子マネーのことです。

リクルートカードではnanacoカードを使って、QUICPay(nanaco)を利用することができます。

このようにnanacoカードの裏面にQUICPayマークが付いていれば、QUICPayを利用することができます。

レジにてnanacoカードをかざすだけなので会計がスムーズです。

また、会計がスムーズになること以外には、セブンイレブンでポイントの二重取りができるというメリットがQUICPay(nanaco)にはあります。

- リクルートポイント1.2%

- nanacoポイント0.5%

QUICPay(nanaco)を利用することで、セブンイレブンでは合計1.7%のポイントがもらえます。

このポイント二重取りはセブンイレブンだけの特典です。

ただ、セブンイレブンではQUICPay(nanaco)よりもお得な支払い方法が実はあります。

それがnanacoチャージを利用した支払い方法です。

- リクルートカードでnanacoチャージ … ポイント1.2%

- チャージしたnanacoで支払い … ポイント1%

このようにnanacoチャージによるポイント二重取りで、2.2%のポイントをもらうことができます。

QUICPay(nanaco)での支払いが1.7%のポイントなので、nanacoチャージによるポイント二重取りの方が実はお得です。

もちろんQUICPay(nanaco)はチャージの手間が省ける点では便利ですが、ポイント面ではそこまでお得感がありません。

ということでQUICPay(nanaco)が利用できるかどうかは、国際ブランド選びでそこまで重視しないでOKです。

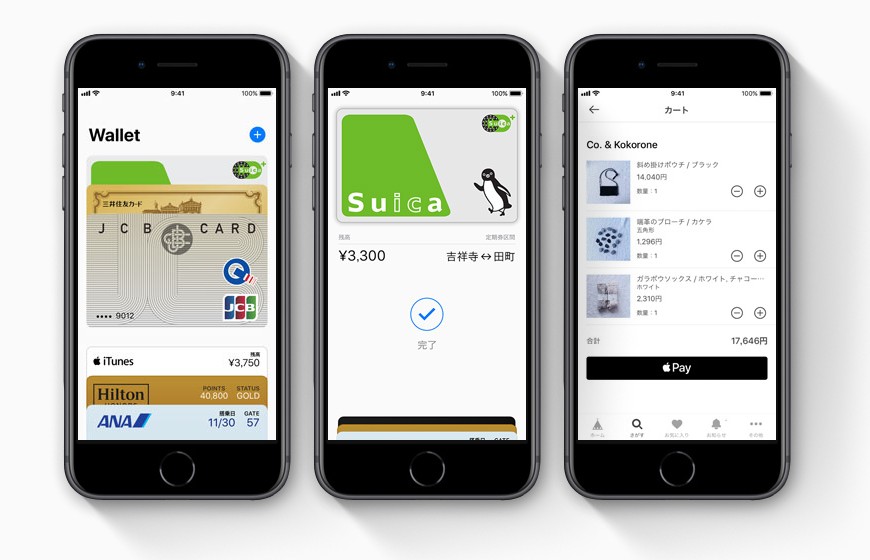

違い⑥:Apple Pay

リクルートカードでは国際ブランドによって、Apple Payにも違いが出てきます。

Apple PayとはiPhoneやApple Watchをかざすだけで簡単に支払いができるサービスのことです。

リクルートカードも国際ブランドによってはApple Payに登録して利用することができます。

| VISA | Master | JCB | |

| 登録 | |

|

|

| 店舗利用 | |

|

|

| アプリ・ネット利用 | |

|

|

JCBのリクルートカードでは残念ながらApple Payを利用することができません。

VISAとMasterCardのリクルートカードではApple Payが利用できますが、アプリやネットでもApple Payが利用できるのはMasterCardのリクルートカードのみです。

なので、Apple Payの利用を考えているのであれば、MasterCardのリクルートカードをおすすめします。

違い⑦:銀聯カードの発行

リクルートカードの国際ブランドによっては銀聯カードの発行も可能です。

| VISA | Master | JCB | |

| 銀聯カードの発行 | |

|

|

VISAとMasterCardのリクルートカードでは銀聯カードが発行でき、年会費や発行手数料は以下のようになっています。

- 年会費 … 無料

- 発行手数料 … 本会員1,000円(税抜)、家族会員300円(税抜)

中国ではこの銀聯カードに対応したお店が最も多いです。

中国でのカード利用も考えているなら、VISAかMasterCardのリクルートカードをおすすめします。

違い⑧:利用できる店舗

最後に利用できる店舗の違いについて。

| VISA | Master | JCB | |

| 利用できる店舗 | |

|

|

やはり利用できる店舗数が一番多いのはVISAです。

これは実際の統計からも明らかになっています。

![]() 国際ブランドの世界シェア

国際ブランドの世界シェア

- VISA … 56%

- MasterCard … 26%

- 銀聯 … 13%

- Amex … 3%

- JCB … 1%

- Diners/Discover … 1%

※NILSON REPORT(2016年4月)

ただ、利用できる店舗についてはそこまで気にする必要はありません。

というのも、どの国際ブランドでもカードの利用シーンで困ることは少ないからです。

まず、国内であればVISA、MasterCard、JCBのどのブランドでもほぼ問題なく使えます。

海外においてはVISA以外は不安な面ももちろんあります。特にJCBの海外利用は不安かもしれません。

ですが、仮にVISA以外のリクルートカードを作ったとしても、海外用として別のVISAカードを1枚作ればいいだけの話です。

「海外でもリクルートカードでたくさんポイントを貯めたい!」

こういう人はもちろんVISAのリクルートカードがおすすめですが、それ以外の人はVISA以外の国際ブランドでも特に問題はありません。

国際ブランドによるリクルートカードの違いまとめ

リクルートカードの国際ブランドの違いについて解説してきました。最後にまとめます。

結局のところ一番最初でも簡単な結論を言ったように、リクルートカードの国際ブランドは以下のように選べばOKです。

- ETCカードを発行するならJCB

- 電子マネーチャージやApple PayにこだわるならMasterCard

まず、ETCカードについては以下のような違いがあると解説しました。

| VISA | Master | JCB | |

| 発行手数料 | 1,000円(税抜) | 無料 | |

| 年会費 | 無料 | 無料 | |

JCBのリクルートカードならETCカードの年会費も発行手数料も無料です。

なので、ETCカードも発行したいなら、JCBのリクルートカードを選ぶといいでしょう。

次に電子マネーチャージやApple Payについては、以下のような違いがあると解説しました。

※スマホの場合は横スクロールでご覧ください。

| VISA | Master | JCB | ||

| チャージポイント対象電子マネー | nanaco モバイルSuica 楽天Edy SMART ICOCA |

nanaco モバイルSuica 楽天Edy SMART ICOCA au WALLET |

nanaco モバイルSuica |

|

| Apple Pay | 登録 | |

|

|

| 店舗利用 | |

|

||

| アプリ・ネット利用 | |

|

|

|

VISAとMasterCardのリクルートカードは内容が似ていますが、以下の点でMasterCardのリクルートカードの方が優れています。

- au WALLETへのチャージでもポイントが付く

- アプリやネットでもApple Payが利用可能

なので、もしVISAとMasterCardで迷ったなら、MasterCardのリクルートカードの方がおすすめです。

ということで、改めてまとめとしては

- ETCカードを発行するならJCB

- 電子マネーチャージやApple PayにこだわるならMasterCard

この基準でリクルートカードの国際ブランドを選んでみてください。

もちろんどの国際ブランドを選んでも、1.2%のポイント還元率という強力なメリットは変わりありません。

4ケタのポイントが付与される月も普通にありますよ!

今まで見たことのないようなポイントの額にビックリしないよう注意してくださいね(笑)

※キャンペーンが終了してたらすいません…